Flat tax e curva di Laffer

24 Aprile 2018

Spesso, in questo periodo, sentiamo parlare di flat tax o tassa piatta, ma quanti sono andati realmente a fondo nel comprendere i meccanismi che hanno portato a questa proposta o si sono avventurati a comprenderne la portata?

Ragioniamo insieme

La nostra non vuole essere una presa di posizione politica, ma un modo per ragionare insieme sull’attualità, cercando di offrire nuovi punti di vista e spunti di riflessione. Se siamo tutti d’accordo direi di incominciare con una definizione di flat tax:

“Definiamo flat tax quel sistema fiscale che poggia le basi non sulla progressività, ma sulla base di un’aliquota fissa (fatte salve eventuali deduzioni o detrazioni fiscali).”

Precisiamo inoltre che la flat tax non andrebbe a toccare la tassazione indiretta (per intenderci l’IVA) ma quella diretta (IRPEF).

Le principali critiche

Le principali critiche alla flat tax arrivano in difesa della “giustizia sociale”, infatti risulterebbe una tassazione pari sia per redditi alti che per quelli bassi, infatti, a fronte di un corposo risparmio per chi percepisce alti redditi si avrebbe una magra contropartita per i bassi redditi.

Per ovviare a questo disequilibrio quasi tutte le proposte di flat tax hanno inserito dei “correttori”, come l’esenzione di pagamento per determinate soglie di reddito, figli a carico o disoccupati.

Partendo dal principio che tutti vorrebbero pagare meno tasse, la domanda da porsi è se una tassazione lineare sia effettivamente sostenibile da uno stato, che in ogni caso deve continuare a coprire le spese, e se un tale modello potrebbe portare dei benefici sia occupazionali che in consumi, fungendo da volano per l’economia.

I principali sostenitori infatti di tale tassazione affermano che avendo il privato più ricchezza in mano, sia maggiormente propenso al consumo, con conseguente ritorno di gettito allo Stato tramite contributi indiretti; maggior gettito che andrebbe a compensare e superare le perdite di una minore tassazione.

La realtà

La realtà è che una flat tax non è mai stata applicata dal lato pratico, mancano pertanto delle osservazioni empiriche del fenomeno.

Storicamente però possiamo trovare una prova del suo funzionamento (quantomeno in parte) rifacendoci al periodo Reaganiano detto “Reganomics” , ovvero l’insieme delle politiche economiche messe in campo fra gli inizi degli anni 80 e la loro fine.

Le principali linee guida ti tale periodo erano rappresentate da:

– Riduzione della crescita del debito pubblico

– Riduzione delle tasse sul lavoro e sui redditi di capitale

– Abbattimento delle regolamentazioni economica

– Controllo dell’emissione monetaria e diminuzione dell’inflazione.

Il taglio della pressione fiscale comporta effettivamente l’aumento della produzione industriale così come l’occupazione avendo però come controparte negativa l’aumento del debito pubblico.

Se da un lato possiamo dire che la formula di Regan abbia funzionato, dall’altro è un dato incontrovertibile il fatto che abbia creato effetti negativi, senza contare che ad oggi i contesti politici ed economici sono mutati, non è pertanto detto che una formula vincente in passato lo sia anche oggi in un contesto di Unione Europea, dove le singole valute nazionali sono in gran parte scomparse a favore della moneta unica.

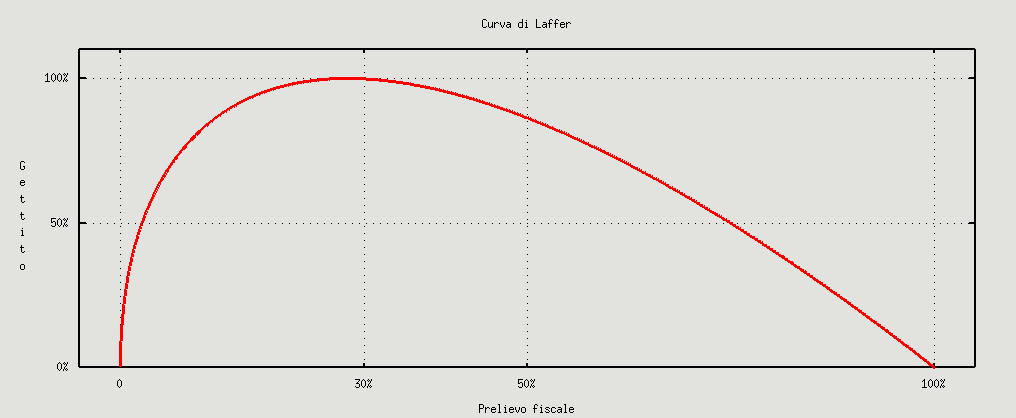

Cos’è la curva di Laffer

Ora la domanda che ci dovremmo porre è cosa è la curva di Laffer e come possiamo inserirla nella flat tax. La curva di Laffer è una curva che mette in relazione l’aliquota di imposta (asse delle ascisse) con le entrate fiscali (asse delle ordinate). Fu impiegata da Arthur Laffer, economista dell’University of Southern California (Usa) per convincere l’allora candidato repubblicano alle elezioni presidenziali del 1980, Ronald Reagan, a diminuire le imposte dirette. (cit. wikipedia)

Sostanzialmente il concetto della curva di Laffer è che oltre determinate percentuali di prelievo fiscale il lavoro non è più economicamente conveniente, portando l’azzeramento del gettito fiscale, infatti il contribuente troverà forme alternative di scambio economico.

Le limitazioni

La curva di Laffer ha delle forti limitazioni, non essendo un modello globale, ma che va contestualizzato nell’ecosistema di applicazione; parlando infatti di tassazione globale (poniamo al 30%) non viene specificato se siano comprese le tasse regionali o se i comuni possano applicare proprie tassazioni.

I vantaggi

Il grande vantaggio della curva però è la possibilità di fare una stima circa l’ottimizzazione della tassazione, ovvero se stiamo ottenendo l’introito massimo possibile con la tassazione minima possibile.

Conclusioni

Per concludere possiamo dire che Laffer ha messo a disposizione un mezzo per valutare in maniera macroeconomica la convenienza circa la variazione di tassazione, mezzo con il quale possiamo almeno spanno-metricamente valutare la fattibilità di una flat tax e capire se le cifre che sentiamo nei vari media siano effettivamente praticabili o solo un manifesto da sventolare a fini elettorali.

FEI & PARTNERS

Un gruppo di professionisti al servizio del tuo business. Una struttura organizzata e informatizzata per fornirti una consulenza a 360 gradi.

contattaciTi può interessare anche

Contributi INPS: come controllare i versamenti

09 Luglio 2019

Pagare le tasse: dopo la proroga 2019 al 30 settembre

02 Luglio 2019

Modigliani: la teoria del ciclo di vita del risparmio

26 Giugno 2019

Cos’è una traduzione autenticata?

20 Giugno 2019

Youtubers: come si pagano le tasse

13 Giugno 2019

La fattura elettronica ti fa paura?

Dal primo gennario 2019 la fattura elettronica sarà obbligatoria, non sai ancora come affrontare il cambiamento?

Contattaci